BNC / traitements et salaires

LE BARÈME KILOMÉTRIQUE POUR 2023 EST PUBLIÉ

En principe, le revenu imposable est déterminé en déduisant des recettes les frais nécessaires à l'acquisition du revenu évalués pour leur montant réel. A titre de simplification, il est admis qu'en matière de frais de véhicule (voiture ou deux-roues) les contribuables puissent, sous certaines conditions et limites, déduire un montant calculé forfaitairement en fonction du nombre de kilomètres parcourus à titre professionnel et des caractéristiques du véhicule (carburant et puissance fiscale).

L'évaluation forfaitaire des frais de véhicule est établie à partir d'un barème publié tous les ans par arrêté ministériel (en dernier lieu, arrêté du 27 mars 2023). Pour la détermination des revenus de 2023, l'Administration a décidé de ne pas revaloriser le barème de l'année dernière.

Le barème kilométrique peut être utilisé par :

- les titulaires de bénéfices non commerciaux relevant du régime de la déclaration contrôlée qui ont renoncé à la déduction des frais réels pour l'ensemble des véhicules (automobiles, motos, scooters et vélomoteurs) utilisés à titre professionnel en 2023 ;

- les salariés qui optent pour la déduction des frais réels (au lieu et place de la déduction forfaitaire de 10 %) (CGI, art. 83, 3°) et aussi par :

- les gérants et associés relevant de l'article 62 du CGI qui ont renoncé à la déduction forfaitaire de 10 % ;

- en matière sociale, les employeurs qui versent des indemnités forfaitaires aux salariés devant utiliser leur véhicule personnel pour des déplacements professionnels (itinérants, commerciaux) ou pour le trajet domicile-travail.

En revanche, en sont exclus les titulaires de bénéfices industriels et commerciaux (artisans, commerçants) et de bénéfices agricoles.

Le barème couvre tous les frais de véhicules (amortissement, assurance, carburant, petites réparations….) à l'exception des frais de péage, de garage ou de parking et d'intérêts annuels afférents à l'achat à crédit du véhicule.

Pour plus d'informations sur les conditions d'application du barème, voir BOI-BNC-BASE-40-60-40-20, 21 août 2019, BOI-BAREME-000001, 20 juil. 2023 et BOI-RSA-BASE-30-50-30-20, 24 fév. 2017.Nous reproduisons ci-après les barèmes qui devront être utilisés pour la détermination des frais de véhicule de votre prochaine déclaration de revenus (n° 2035) déposée au plus tard le 18 mai 2024 au titre de l'année 2023.

Barème applicable aux voitures automobiles

|

Puissance administrative |

Jusqu'à 5 000 km |

De 5 001 à 20 000 km |

Au delà de 20 000 km |

|---|---|---|---|

|

3 CV et moins |

d x 0,529 |

(d x 0,316) + 1 065 |

d x 0,370 |

|

4 CV |

d x 0,606 |

(d x 0,340) + 1 330 |

d x 0,407 |

|

5 CV |

d x 0,636 |

(d x 0,357) + 1 395 |

d x 0,427 |

|

6 CV |

d x 0,665 |

(d x 0,374) + 1 457 |

d x 0,447 |

|

7 CV et plus |

d x 0,697 |

(d x 0,394) + 1 515 |

d x 0,470 |

A savoir : Ces montants sont majorés de 20 % pour les véhicules électriques.

Exemple : Pour 5 500 km parcourus à titre professionnel en 2023 avec un véhicule de 5 CV, le professionnel peut déduire au titre de ses frais de voiture la somme de 3 359 € [ (5 500 x 0,357) + 1 395 ]. S'il s'agit d'un véhicule électrique, la somme est portée à 4 030 €.Barème applicable aux deux-roues

- Tarifs applicables aux cyclomoteurs au sens du Code de la route

Un cyclomoteur au sens du code de la route est un véhicule à deux-roues, dont la vitesse maximale par construction ne dépasse pas 45 km/h et équipé d'un moteur d'une cylindrée ne dépassant pas 50 cm3 s'il est à combustion interne, ou d'une puissance maximale nette n'excédant pas 4 kw pour les autres types de moteur. Il peut s'agir, selon les dénominations commerciales, de scooters, de vélomoteurs.

|

Jusqu'à 3 000 km |

De 3 001 à 6 000 km |

Au delà de 6 000 km |

|

|---|---|---|---|

|

d x 0,315 |

(d x 0,079) + 711 |

d x 0,198 |

|

|

d représente la distance annuelle parcourue à titre professionnel. |

|||

A savoir : Ces montants sont majorés de 20 % pour les véhicules électriques.

Exemple : Un professionnel ayant parcouru 1 500 km en 2023, dont 800 km à titre professionnel, avec un vélomoteur dont la cylindrée est inférieure à 50 cm3, peut obtenir une déduction de : 800 x 0,315 = 252 €.- Tarifs applicables aux autres deux-roues (cylindrée supérieure à 50 cm3)

|

Puissance administrative |

Jusqu'à 3 000 km |

De 3 001 à 6 000 km |

Au delà de 6 000 km |

|---|---|---|---|

|

1 ou 2 CV |

d x 0,395 |

(d x 0,099) + 891 |

d x 0,248 |

|

3, 4 ou 5 CV |

d x 0,468 |

(d x 0,082) + 1 158 |

d x 0,275 |

|

Plus de 5 CV |

d x 0,606 |

(d x 0,079) + 1 583 |

d x 0,343 |

|

d représente la distance annuelle parcourue à titre professionnel. |

|||

A savoir : Ces montants sont majorés de 20 % pour les véhicules électriques.

Exemple : Pour un parcours de 5 000 km en 2023, effectué à titre professionnel avec un scooter dont la puissance est de 2 CV, la déduction sera de : [ (5 000 x 0,099) + 891 ] = 1 386 €.

Source : DGFIP, Brochure pratique 2024 pour la déclaration des revenus 2023, p. 110

Impôt sur le revenu

AIDE AU REMPLISSAGE DE VOTRE DÉCLARATION DE REVENUS 2023

La DGFIP a mis en ligne sa brochure pratique 2024 qui vous permettra de compléter votre déclaration de revenus 2023 (n°2042) avec l'essentiel de ce qu'il faut savoir sur les différentes catégories de revenus :

- Traitements et salaires

- Pensions et rentes viagères

- Revenus des valeurs et capitaux mobiliers

- Plus-values et gains divers

- Revenus fonciers

- Revenus des professions non salariées

N'oubliez pas qu'en tant que travailleur indépendant, vous avez également l'obligation de remplir le volet social de la déclaration de revenus afin que l'URSSAF et les organismes de retraite puissent calculer vos cotisations définitives au titre de 2023 et ajustent vos cotisations provisionnelles de 2024. Pour en savoir plus sur la déclaration fusionnée fiscale et sociale, cliquez ici.

Le Ministère de l'Économie a également mis en ligne un article sur les réponses aux principales questions que vous vous posez en matière de déclaration, notamment :

- la déclaration automatique,

- les possibilités de rectifier une déclaration erronée,

- et les moyens de trouver de l'aide en cas de difficulté au remplissage.

Source : DGFIP, Brochure 2024 - Déclaration de revenus 2023 ; MINEFI, Actualité 15 avr. 2024

TVA

PRÉCISIONS SUR L'APPLICATION DU TAUX SUPER RÉDUIT DE 2,1% AUX REPRÉSENTATIONS THÉÂTRALES

En application de l'article 281 quater du CGI, le taux super réduit de 2,1% s'applique aux recettes des 140 premières représentations théâtrales d'œuvres dramatiques, lyriques, musicales ou chorégraphiques nouvellement créées ou d'œuvres classiques faisant l'objet d'une nouvelle mise en scène sont assujetties à un taux de TVA de 2,10 %, dans le but de favoriser la création artistique.

Pour être considérée comme une œuvre classique, deux conditions doivent être respectées (CGI, ann. III, art. 89 ter) :

- l'auteur de l'oeuvre doit être décédé depuis plus de 50 ans ou son nom doit figurer sur la liste fixée par l'arrêté du 10 août 2001 ;

- la reprise d'une œuvre classique est considérée comme faisant l'objet d'une nouvelle mise en scène, lorsque celle-ci est réalisée dans une présentation nouvelle par rapport à des réalisations antérieures, en ce qui concerne l'interprétation ou la scénographie.

Dans le cas contraire, les représentations sont soumises au taux de 5,5% (CGI, art. 278-0 bis, F, 1°).

En 1997, la durée de protection légale des œuvres de l'esprit prévue par le Code de la propriété intellectuelle (CPI) a été allongée de 50 à 70 ans après la mort de l'auteur la durée (CPI, art. L. 123-1 et s.). L'Administration fiscale définit aujourd'hui une œuvre classique comme l'œuvre ne bénéficiant plus de la protection légale du droit d'auteur définie par le CPI, c'est-à-dire si son auteur est décédé depuis plus de 70 ans.

Il existe donc une différence de 20 ans entre les dispositions du Code général des impôts (50 ans) et celles du CPI (70 ans), source d'insécurité juridique.

Dans une réponse ministérielle du 14 mars 2024, le Ministre de l'Economie a indiqué que les contribuables pourraient continuer à se prévaloir de la durée de 50 ans jusqu'à sa mise en conformité avec le CPI.

Source : Rép. min. n° 08363 : JO Sénat 14 mars 2024, p. 1026

Aides aux entreprises

UNE NOUVELLE AIDE POUR LES ENTREPRISES TOUCHÉES PAR LES INONDATIONS EN BOURGOGNE, CENTRE-VAL DE LOIRE ET POITOU-CHARENTES

L'URSSAF active des mesures d'urgence pour accompagner les entreprises dont l'activité a été affectée par les récentes inondations survenues en régions Bourgogne, Centre-Val de Loire et Poitou-Charentes.

Si vous êtes employeur

L'URSSAF fera preuve de compréhension face à un retard ou une absence de déclaration du fait des inondations.

Vous pouvez également solliciter un report de vos échéances de cotisations. Les pénalités et majorations de retard feront l'objet d'une remise d'office. Comment procéder ?

- connectez-vous à la messagerie sécurisée de votre espace sur le site de l'URSSAF > Messagerie > Une formalité déclarative > Déclarer une situation exceptionnelle (catastrophe naturelle, incendie…) » ;

- ou contactez l'URSSAF par téléphone au 3957 choix 3.

Si vous êtes travailleur indépendant

Vous pouvez solliciter un délai de paiement de vos cotisations. Pour cela :

- connectez-vous à la messagerie sécurisée de votre espace > Messagerie > Une formalité déclarative > Déclarer une situation exceptionnelle (catastrophe naturelle, incendie…) » ;

- ou contactez l'URSSAF par téléphone au 3698 choix 0.

Le conseil de la protection sociale des travailleurs indépendants (CPSTI) met également en place un plan d'urgence pour aider les indépendants victimes des inondations. Une aide financière allant jusqu'à 2 000 € peut être accordée en urgence sous conditions.

Source : URSSAF, Actualité 3 avr. 2024

Auto-entrepreneurs

VOS ATTESTATIONS POUR L'ANNÉE 2023 SONT EN LIGNE

Pour vous aider à remplir votre déclaration de revenus 2024, l'URSSAF met à votre disposition dans votre espace personnel votre attestation fiscale reprenant le détail des chiffres d'affaires déclarés en 2023 au titre des différentes périodes.

Vous retrouverez également en ligne votre attestation de paiement de la contribution à la formation professionnelle (CFP) justifiant que vous êtes à jour du paiement de cette contribution. Ainsi, vous bénéficiez d'un droit à formation auprès de l'organisme indiqué sur l'attestation.

Pour toute question concernant ces attestations, n'hésitez pas à consulter la fiche pratique “Télécharger mes attestations”.

Source : URSSAF, Actualité 26 mars 2024

Cotisations sociales personnelles

VOUS POUVEZ DÉSORMAIS PAYER L'URSSAF PAR VIREMENT DIRECT

L'URSSAF propose un nouveau mode de paiement aux travailleurs indépendants pour régler leurs cotisations sociales : le virement depuis votre espace en ligne.

Comment procéder ?

- rendez-vous sur votre compte URSSAF en ligne, rubrique “Payer les cotisations” ;

- après avoir sélectionné le paiement par virement, vous serez redirigé vers le service (opéré par la solution Payzen) afin de rechercher et de sélectionner votre banque ;

- connectez-vous à votre banque à l'aide de vos identifiants en ligne et confirmez le paiement ainsi que le compte à débiter ;

- une fenêtre de confirmation de votre banque s'affiche. Pour revenir à votre espace en ligne, cliquez sur le bouton “Revenir au site Urssaf”.

Vous pouvez ensuite vérifier la validité de votre paiement depuis la rubrique «”Payer les cotisations”.

Source : URSSAF, Actualité 3 avr. 2024

Bâtiment

L'AUDIT ÉNERGÉTIQUE ÉVOLUE AU 1ER AVRIL 2024

A partir du 1er avril 2024, l'audit énergétique incitatif n'est plus valable pour bénéficier des aides à la rénovation en cas de rénovation d'ampleur d'une maison individuelle. A partir de cette date, cet audit n'est plus financé par le dispositif MaprimeRénov'.

L'Ordre des architectes fait le point sur ces modifications.

Source : Ordre des architectes, Actualité 4 avr. 2024

Coiffeurs

RAPPORT DE BRANCHE DU SECTEUR DE LA COIFFURE

La 9e édition du rapport de branche de la coiffure de l'UNEC et du CNEC propose un état des lieux du secteur à l'issue de l'année 2022.

Ce bilan couvre deux sujets distincts qui structurent le rapport en deux volets :

- un volet économique couvrant l'activité de la profession

- un volet social traitant de l'emploi et des conditions de travail.

Les résultats sont présentés selon les trois types d'établissements : les indépendants, les enseignes et les coiffeurs à domicile.

On compte 101 935 établissements (+2% par rapport à 2021) dont 72% de salons, et 28% à domicile, avec une plus grande concentration en région parisienne et dans le Sud de la France. 62% des établissements n'emploient pas de salariés, 24,5% ont 1 ou 2 salariés.

D'après l'INSEE, la profession a généré un chiffre d'affaires avoisinant les 6 milliards d'euros H.T.

Source : UNEC, Rapport de branche 2022

Débitants de tabac

ACHATS TRANSFRONTALIERS DE TABACS : DE NOUVELLES RÈGLES POUR RENFORCER LES CONTRÔLES

Depuis le 30 mars 2024, les achats transfrontaliers de tabacs sont soumis à de nouvelles règles. Le Gouvernement a répondu à la décision du Conseil d'État du 29 septembre 2023, lui enjoignant de prendre un décret dans un délai de six mois pour se conformer au droit européen.

Afin d'apprécier si les tabacs achetés par un particulier dans un autre État membre de l'Union européenne sont destinés à ses besoins propres de consommation ou à des fins commerciales, le décret n° 2024-276 du 27 mars 2024 fixe 12 critères que la Douane doit utiliser :

- Le statut commercial du détenteur des produits

- Les motifs pour lesquels il détient ces produits

- L'activité économique du détenteur

- Le lieu où se trouvent ces produits ou, en cas de transport, leur emplacement dans le véhicule

- Le mode de transport utilisé

- Tout document ayant un lien avec ces produits

- La nature des produits

- La quantité de produits

- Le mode de conditionnement des produits

- L'existence sur les produits ou leur conditionnement d'un signe désignant, même implicitement, un destinataire autre que le détenteur

- Toute trace d'un échange relatif à ces produits et impliquant le détenteur

- La destination du détenteur lorsqu'elle diffère de son lieu de résidence habituelle

Source : Douane.gouv.fr, Actualité 8 avr. 2024

Experts-comptables

L'IA ET L'AVENIR DU SERVICE PUBLIC

Le Sénat a choisi de publier une série de rapports thématiques consacrés à l'utilisation de l'intelligence artificielle (IA) dans le service public. Le premier rapport, publié le 2 avril 2024, est consacré à la lutte contre la fraude sociale et fiscale.

Source : Sénat, rapp., 2 avr. 2024

Médecins

LE CONSEIL NATIONAL DE L'ORDRE DÉNONCE LA FINANCIARISATION DE LA MÉDECINE

Lors de sa session plénière du 29 mars 2024, le CNOM a décidé de demander au législateur la suppression de la possibilité pour un tiers non professionnel de pouvoir entrer au capital d'une société d'exercice libéral de médecins et ce, de façon rétroactive.

Le CNOM constate en effet que la possibilité de laisser entrer des tiers non professionnels dans le capital des SEL, même si cette participation est limitée à 25% du capital, entraîne des dérives actuelles avec des financiers qui détiennent le contrôle effectif de la société, remettent en cause l'indépendance professionnelle des associés exerçants et orientent leur activité avec la lucrativité pour seule finalité, au détriment de la santé publique.

Le CNOM demande également l'interdiction pour toutes personnes physiques ou morales n'exerçant pas directement ou indirectement au sein d'une SEL médicale de détenir plus de la moitié de son capital social.

Il espère que ces interdictions, si elles font l'objet d'une loi, contribueront à endiguer les dérives de la financiarisation.

Source : CNOM, Actualité 10 avr. 2024

Métiers de bouche

NOUVEAU GUIDE POUR L'ACCUEIL DE STAGIAIRES

La Confédération générale de l'alimentation en détail (CGAD) met à disposition des professionnels un guide numérique intitulé “STAGIAIRES FRIENDLY”.

et outil a été conçu pour faciliter l'accueil des stagiaires dans les petites et moyennes entreprises et spécialement pensé pour les chefs d'entreprises de proximité, offrant une prise en main facile et intuitive.

Le Guide aborde toutes les étapes de l'accueil des stagiaires :

- Pourquoi accueillir un stagiaire

- Préparer l'accueil d'un stagiaire

- Définir le rôle de tuteur.rice

- Préparer la semaine

- Accueillir pour transmettre

- Faire découvrir l'entreprise

- Faire découvrir ses métiers

- Préparer l'interview entreprise

- Evaluer le.la stagiaire

- Contribuer au rapport de stage

- Prévoir 'après stage.

Source : CGAD, Actualité 14 mars 2024

Taxis / VTC

RAPPORT 2024 DE L'OBSERVATOIRE NATIONAL DES TRANSPORTS PUBLICS PARTICULIERS DE PERSONNES

L'édition 2024 du rapport de l'Observatoire national des transports publics particuliers de personnes dresse un état des lieux du secteur en s'appuyant sur les données les plus récentes issues de diverses sources.

En 2022, plus de 47 000 chauffeurs actifs sur les plateformes VTC et plus de 62 000 taxis ont été recensés en France.

La concentration des taxis par rapport à la population est très forte dans les territoires ruraux et en Île-de-France.

Les VTC, quant à eux, travaillent presque exclusivement dans les métropoles.

Les véhicules des transports particuliers de personnes (T3P) sont plutôt récents. Si les VTC et les taxis parisiens sont en grande partie des véhicules essence hybrides non rechargeables, le diesel reste hégémonique pour les taxis de province.

En 2023, 56 700 candidats, majoritairement masculins, se sont inscrits aux examens de conducteurs de taxis et de VTC.

Le rapport complet peut être téléchargé en cliquant ici.

Source : Min. de la transition écologique, Actualité 21 mars 2024

Indices et taux

INDICE DE RÉFÉRENCE DES LOYERS (IRL) - 1ER TRIMESTRE 2024

Au premier trimestre 2024, la variation en glissement annuel de l'indice de référence des loyers ne peut excéder 3,5 %. L'indice de référence des loyers s'établit donc à 143,46.

Par dérogation, la variation en glissement annuel de l'indice de référence des loyers ne peut excéder 2,5 % dans les collectivités régies par l'article 73 de la Constitution (régions et départements d'Outre-mer) et 2,0 % dans la collectivité de Corse. L'indice de référence des loyers s'établit par conséquent à 140,70 dans les collectivités régies par l'article 73 de la Constitution et à 139,33 dans la collectivité de Corse.

Source : INSEE, Inf. rap. 12 avr. 2024

INDEX BÂTIMENT - FÉVRIER 2024

L'INSEE vient de publier sur son site les Index bâtiment, travaux publics et divers de la construction pour le mois de février 2024.

Source : INSEE, Inf. rap. 12 avr. 2024

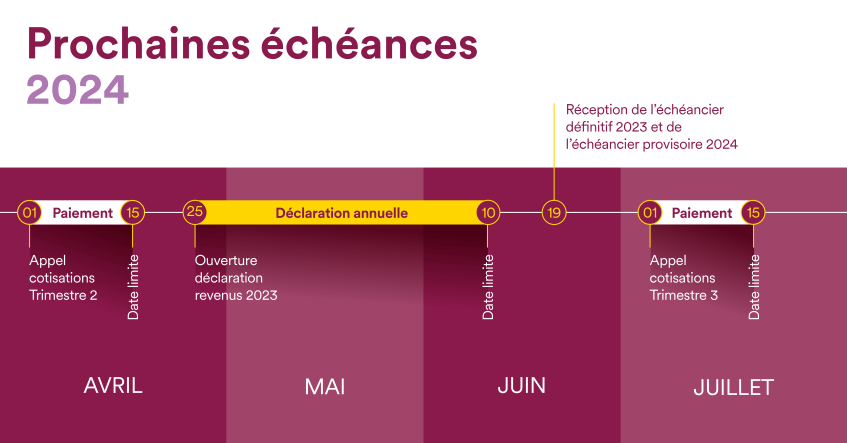

ÉCHÉANCIER FISCAL ET SOCIAL DU MOIS DE MAI 2024

(Entreprises de moins de 10 salariés)

OBLIGATIONS FISCALES

VENDREDI 3 MAI 2024

Contribuables relevant des BIC

- •

- (quelle que soit la date de clôture de l'exercice 2022) :

- et annexes (y compris l'imprimé

- , obligatoire pour la déclaration des crédits d'impôt et réductions d'impôt des entreprises).

- L'Administration accorde un délai supplémentaire de 15 jours aux utilisateurs des téléprocédures pour réaliser la télétransmission de leurs déclarations de résultats. La date limite de télétransmission des déclarations est fixée au 18 mai 2024.

Contribuables relevant des BNC

- •

- (y compris l'imprimé

- , obligatoire pour la déclaration des crédits d'impôt et réductions d'impôt des entreprises)

- L'Administration accorde un délai supplémentaire de 15 jours aux utilisateurs des téléprocédures pour réaliser la télétransmission de leurs déclarations de résultats. La date limite de télétransmission des déclarations est fixée au 18 mai 2024.

Sociétés civiles de moyens

- • Déclaration de résultats

- L'Administration accorde un délai supplémentaire de 15 jours aux utilisateurs des téléprocédures pour réaliser la télétransmission de leurs déclarations de résultats. La date limite de télétransmission des déclarations est fixée au 18 mai 2024.

Sociétés immobilières non soumises à l'IS

- • Sociétés civiles immobilières transparentes :

- • Sociétés qui ne bénéficient pas de la transparence fiscale et qui possèdent en France des immeubles qu'elles donnent en location non meublée ou des immeubles affectés à un usage autre que l'habitation dont elles confèrent gratuitement la jouissance à des associés :

- L'Administration accorde un délai supplémentaire de 15 jours aux utilisateurs des téléprocédures pour réaliser la télétransmission de leurs déclarations de résultats. La date limite de télétransmission des déclarations est fixée au 18 mai 2024.

Personnes ayant versé en 2024 des commissions, honoraires, vacations, courtages

Les entreprises relevant de l'impôt sur le revenu ayant arrêté leur exercice le 31 décembre 2023 doivent déposer la déclaration des commissions, honoraires, vacations, courtages (“DAS-2”) versés en 2023.

- Seules les sommes qui excèdent 1 200 € par an pour un même bénéficiaire doivent être déclarées.

Sociétés ayant conclu un contrat de prêt en 2023

- • Déclaration spéciale sur l'imprimé

- à joindre à la déclaration de résultats.

Redevables de la cotisation sur la valeur ajoutée des entreprises (CVAE)

- •

- de liquidation et de régularisation de la CVAE 2023.

Établissements soumis à la cotisation foncière des entreprises (CFE) et entreprises de réseaux soumises à l'IFER

- •

- de cotisation foncière des entreprises (CFE) et d'imposition forfaitaire des entreprises de réseaux (IFER) par les entreprises de réseaux et les entreprises exerçant au 1

- janvier 2023 à titre habituel une activité professionnelle non salariée en France :

- - en cas de modification, notamment de la consistance des locaux, intervenue au cours de la période de référence ;

- - qui souhaitent demander le bénéfice d'une exonération ;

- - de location d'immeubles nus dont les recettes brutes HT sont supérieures ou égales à 100.000 €.

Entreprises relevant du régime simplifié d'imposition (RSI) de TVA

Professionnels relevant des BIC ou des BNC : déclaration de régularisation de TVA CA 12 / CA 12 E

MERCREDI 15 MAI 2024

Personnes physiques ou morales intervenant dans le commerce intracommunautaire

- Dépôt de la déclaration d'enquête statistique et de l'état récapitulatif TVA au titre des opérations intracommunautaires réalisées en avril.

- Sur ces deux nouvelles déclarations à souscrire pour les opérations réalisées à compter du 1er janvier 2022 : V. INFOGEA 1/2022 > INFOS FISCALES > TVA.

- Le téléservice est accessible sur le portail Deb Web de la Douane (https://www.douane.gouv.fr/service-en-ligne/)

- Dépôt de la déclaration européenne des services (DES) au titre des prestations de service réalisées en avril en utilisant le téléservice DES, sauf pour les prestataires bénéficiant du régime de la franchise en base qui peuvent opter pour la déclaration sous format papier auprès du service des douanes.

- Le téléservice est accessible sur le portail Deb Web de la Douane (https://www.douane.gouv.fr/service-en-ligne/)

Employeurs redevables de la taxe sur les salaires

Télépaiement de la taxe sur les salaires versés en avril 2024 si le montant de la taxe acquittée en 2023 excède 10 000 € (déclaration n° 2501).

- Les employeurs dont le chiffre d'affaires HT de l'année 2023 n'a pas excédé les limites d'application de la franchise en base de TVA sont exonérés de la taxe sur les salaires pour les rémunérations versées en 2024.

Établissements soumis à la cotisation foncière des entreprises (CFE)

- Redevables souhaitant diminuer le montant de leur acompte de CFE : déclaration datée et signée au comptable public chargé du recouvrement de la CFE du lieu d'imposition.

- La CFE donne lieu au versement d'un acompte (au plus tard le 15 juin) lorsque la cotisation de l'année précédente est au moins égale à 3 000 € et que le professionnel n'est pas mensualisé. Il peut, sous sa responsabilité, diminuer le montant de l'acompte :

- - s'il estime que sa base d'imposition sera réduite d'au moins 25 % par rapport à l'année précédente ;

- - ou s'il prévoit la cessation de son activité en cours d'année (CGI, art. 1478, I).

- Le professionnel peut également réduire le montant de son acompte de CFE s'il a formulé une demande de plafonnement de la CET en fonction de la valeur ajoutée au titre de l'année précédente.

Personnes morales détenant des immeubles en France

- Télédéclaration n° 2746-SD et paiement de la taxe annuelle de 3 % (CGI, art. 990 D, V. INFOGEA 5/2021).

MARDI 21 MAI 2024

Contribuables déposant une déclaration de revenus papier

- Date limite pour les contribuables qui déposent une déclaration papier pour leur déclaration d'ensemble des revenus de l'année 2023 (n° 2042,et ses annexes, notamment l'imprimé n°2042 C PRO).

- Les redevables de l'impôt sur la fortune immobilière (IFI) doivent déposer l'imprimé n° 2042-IFI, quel que soit le montant de leur patrimoine net imposable.

Contribuables relevant de plein droit du régime micro-BIC

- Option pour un régime réel d'imposition au titre de 2023 pour les entreprises nouvelles créées en 2023.

- Option pour un régime réel d'imposition au titre de 2024 pour les entreprises relevant de plein droit du régime micro BIC en 2024.

JEUDI 23 MAI 2024

Contribuables relevant de l'impôt sur le revenu

Déclaration d'ensemble des revenus de 2022 n° 2042 et annexes en ligne (mode EFI) pour les contribuables résidant dans les départements numérotés de 01 à 19 et pour les non-résidents (zone 1).

Redevables de l'IFI quel que soit le montant de leur patrimoine net imposable

Déclaration du patrimoine imposable sur l'imprimé n° 2042-IFI par voie électronique pour les départements numérotés de 01 à 19 (zone 1).

Attention : La date limite de dépôt des télédéclarations en mode EDI-IR est fixée au mercredi 8 juin 2023.

Contribuables relevant de plein droit du régime micro-BIC

- Option pour un régime réel d'imposition au titre de 2023 pour les entreprises nouvelles créées en 2023.

- Option pour un régime réel d'imposition au titre de 2024 pour les entreprises relevant de plein droit du régime micro BIC en 2024.

VENDREDI 31 MAI 2024

Entreprises bénéficiant du régime de la franchise en base de TVA

Option pour le paiement de la taxe à compter du mois de mai.

Contribuables ayant opté pour le paiement mensuel des impôts locaux

Demande de modulation ou de suspension des prélèvements.

Cette demande prendra effet pour le prélèvement de juin.Date variable

Tous les contribuables

Paiement des impôts directs (impôt sur le revenu, impôts locaux, etc.) mis en recouvrement entre le 15 mars et le 15 avril 2024.

Redevables de la TVA et des taxes assimilées

• Redevables relevant du régime réel normal (entre le 15 et le 24 mai) :

- - Régime de droit commun : déclaration CA3 et paiement des taxes afférentes aux opérations du mois d'avril ;

- - Régime des acomptes provisionnels : paiement de l'acompte relatif aux opérations du mois d'avril ; déclaration et régularisations relatives aux opérations du mois de mars.

• Redevables relevant du régime simplifié ayant opté pour le régime du mini-réel (mesure réservée aux titulaires de BIC, les BNC en sont exclus) :

- Déclaration CA 3 et télépaiement des taxes afférentes aux opérations du mois d'avril.

• Redevables ayant droit à un remboursement mensuel de la TVA déductible non imputable :

- Dépôt en même temps que la déclaration CA3 du mois d'avril de l'imprimé n° 3519 dans le cadre de la procédure générale de remboursement de crédit de taxe (cadres I, II et III).

• Importateurs de biens :

- déclaration CA3 et paiement des taxes afférentes aux opérations du mois d'avril 2024 au plus tard le 24 mai 2024.

Propriétaires d'immeubles

Déclaration, dans un délai de 90 jours à compter de leur réalisation définitive ou, à défaut, de leur acquisition, des constructions nouvelles et des changements de consistance ou d'affectation des propriétés bâties et non bâties réalisés en février 2024 sous peine, notamment, de la perte totale ou partielle des exonérations temporaires de taxe foncière.

La même obligation s'impose en cas de changement d'utilisation des locaux professionnels.OBLIGATIONS SOCIALES

RAPPEL POUR LES ARTISTES AUTEURS :

Lancement de la campagne déclarative des revenus artistiques de 2023 des artistes-auteurs (déclaration sociale à faire en ligne sur le site de l'URSSAF) entre le 25 avril et le 10 juin 2024.

DIMANCHE 5 MAI 2024

Lorsque la date limite tombe un samedi, un dimanche ou un jour férié, certains organismes sociaux peuvent accorder un report de délai jusqu'au jour ouvrable suivant.

Travailleurs indépendants

Paiement par prélèvement de la fraction mensuelle ou trimestrielle des cotisations provisionnelles exigibles.

Le travailleur indépendant a le choix de la date d'exigibilité de ses prélèvements mensuels : soit le 5, soit le 20 de chaque mois. En cas de paiement trimestriel, les échéances sont dues aux 5 février, 5 mai, 5 août et 5 novembre.MERCREDI 15 MAI 2024

Employeurs de moins de 50 salariés, quelle que soit la date de versement des salaires du mois

- • Date limite de

- relative aux rémunérations versées au mois d'avril, y compris aux éléments nécessaires au règlement du prélèvement à la source de l'IR.

- •

- des cotisations de sécurité sociale, des cotisations d'assurance chômage et FNGS, de la CSG, de la CRDS, du FNAL et du versement transport dus sur les salaires du mois d'avril.

LUNDI 20 MAI 2024

Travailleurs indépendants

Paiement par prélèvement de la fraction mensuelle des cotisations provisionnelles exigibles.

Le travailleur indépendant a le choix de la date d'exigibilité de ses prélèvements mensuels : soit le 5, soit le 20 de chaque mois.SAMEDI 25 MAI 2024

Lorsque la date limite tombe un samedi, un dimanche ou un jour férié, certains organismes sociaux peuvent accorder un report de délai jusqu'au jour ouvrable suivant.

Tous employeurs

Date limite de paiement des cotisations de retraite complémentaire obligatoire exigibles au titre des rémunérations de la période d'emploi du mois d'avril aux caisses de retraite AGIRC-ARRCO.

VENDREDI 31 MAI 2024

Micro-entrepreneurs

Déclaration du chiffre d'affaires réalisé au titre du mois d'avril par les micro-entrepreneurs soumis au régime micro-social ayant opté pour la déclaration mensuelle, et paiement des cotisations correspondantes.

DATE VARIABLE

Employeurs soumis à la DSN

Transmission en DSN des attestations d'employeurs destinées à Pôle emploi, par l'émission d'un signalement de fin de contrat de travail à délivrer normalement dans les 5 jours ouvrés suivant la fin du contrat.